In vielen Regionen dominieren regionale Monopole den Lademarkt. Der Energieversorger LichtBlick schlägt eine Reform vor.

Obwohl der Ladesäulenausbau in Deutschland weiter vorangeht, dominieren in vielen Regionen nach wie vor große Anbieter den Markt. Das zeigt die diesjährige Monopolanalyse des Hamburger Energieversorgungunternehmens LichtBlick: Bereits zum vierten Mal hat der Datendienstleister Statista das Ladesäulenregister der Bundesnetzagentur ausgewertet und die Ladesäulen den jeweiligen Betreibern zugeordnet.

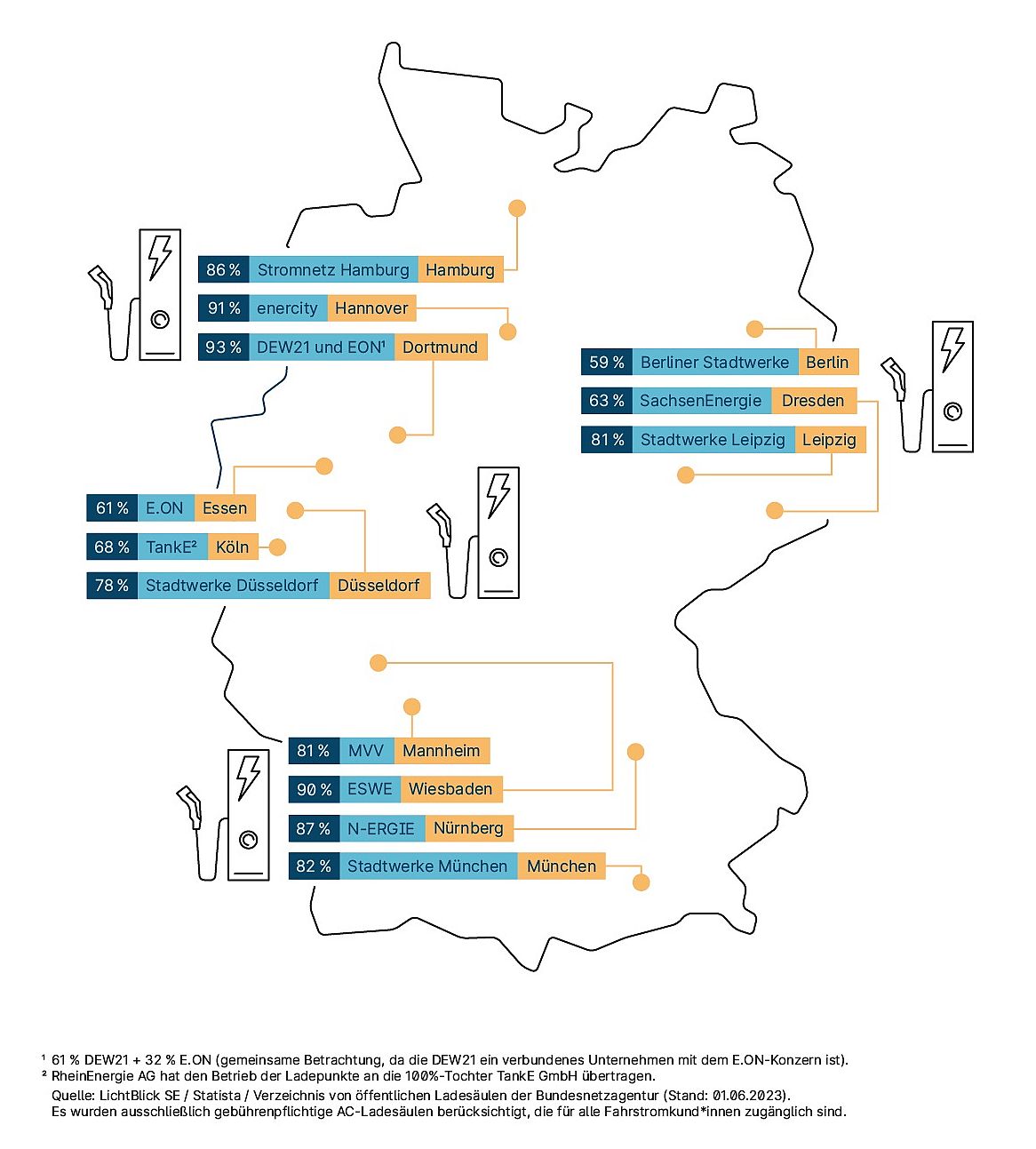

Die Ergebnisse zeigen deutlich: Acht der dreizehn Anbieter können sich einen Marktanteil von mindestens 80 Prozent aller kostenpflichtigen Normalladepunkte sichern. In drei Städten (Hannover, enercity/Wiesbaden, ESW/Dortmund, DEW21 und EON) liegen die Marktanteile der Anbieter sogar bei 90 Prozent und mehr. Bei allen untersuchten Anbietern handelt es sich um regionale Stromversorger, die konzernrechtlich mit dem örtlichen Stromnetzbetreibern verbunden oder selbst Stromnetzbetreiber sind.

Die Dominanz regionaler Anbieter bei Normalladesäulen bestätige auch das 9. Sektorgutachten der Monopolkommission. Sie stellt erstmals ein öffentlich frei zugängliches Tool zur Marktkonzentration der CPO bereit. Für die zehn marktmächtigsten Anbieter wurde ermittelt, an wie vielen ihrer Standorte sie mehr als 40 Prozent der im relevanten Markt vorhandenen Ladepunkte kontrollieren. Das Ergebnis: Kommunale Energieversorger verfügen über die mit Abstand größten Marktanteile bei Normalladepunkten (Quelle: 9. Sektorgutachten „Energie 2023: Mit Wettbewerb aus der Energiekrise“ der Monopolkommission, S. 121). Die Ladesäulenbetreiber unterliegen damit faktisch keinerlei Wettbewerbsdruck mehr.

Regionale Monopole: Drittanbieter werden diskriminiert

Die Folgen: Mit ihrer Marktmacht diskriminieren regionale Monopolisten Drittanbieter (wie LichtBlick) im Markt – deren Kunden müssen an der Ladesäule für denselben Strom zum Teil deutlich höhere Preise zahlen, wie der aktuelle Ladensäulencheck von LichtBlick zeigt. Die Konzentration regionaler Lademonopole sei ein Trend, wie die Ergebnisse der letzten Monopolanalysen zeigen. So konnten Monopolisten in Dortmund, Hannover, Nürnberg und Hamburg ihre Vormachtstellung über die letzten drei Jahre beibehalten, in Dortmund sogar kontinuierlich ausbauen. Lediglich in München ist der Marktanteil leicht zurückgegangen, liegt aber weiterhin auf hohem Niveau.

„Große Anbieter können sich immer noch sehr hohe Anteile im Ladesäulenmarkt sichern. Diese Monopolstellung bremst den Ausbau und treibt die Endverbraucherpreise in die Höhe, da die Anbieter faktisch konkurrenzlos sind“, erklärt Markus Adam, Chefjurist von LichtBlick.

LichtBlick schlägt neues Modell vor

Um einen fairen Wettbewerb im Ladesäulenmarkt zu schaffen, sei eine Reform des derzeitigen Marktdesigns notwendig. Dafür schlägt LichtBlick das Durchleitungsmodell vor: Jeder Versorger kann seinen Strom an jede öffentliche Ladesäule liefern – und damit auch die Strompreisbremse sowie die Erlöse aus den THG-Quoten an ihre Kunden weitergeben. Verbrauchern können aus einer Vielzahl an Angeboten ihren Wunschtarif frei wählen.

Das sorge für mehr Wettbewerb und Transparenz an der Ladesäule. Für die Durchleitung erhalten Betreiber von Ladesäulen ein Nutzungsentgelt, das den Ausbau und Betrieb der Infrastruktur weiter fördert und unabhängig von staatlicher Förderung mache. Damit löse das Durchleitungsmodell auch das Problem der wegfallenden Mittel aus dem Klima- und Transformationsfonds nach dem Urteil des Bundesverfassungsgerichts vergangene Woche.

Mehr zur Monopolanalyse unter www.lichtblick.de/monopolanalyse2023. Die LichtBlick SE ist ein Energieversorgungsunternehmen mit Sitz in Hamburg. Laut einer Umfrage der Energie & Management hat LichtBlick im Bundesgebiet 900.000 Privat- und Gewerbekunden (Stand: August 2022). Titelfoto: LeasePlan

Add a Comment